Los automóviles 100 % eléctricos de producción nacional han incrementado su participación en el mercado de Francia de forma sostenida en los últimos dos años.

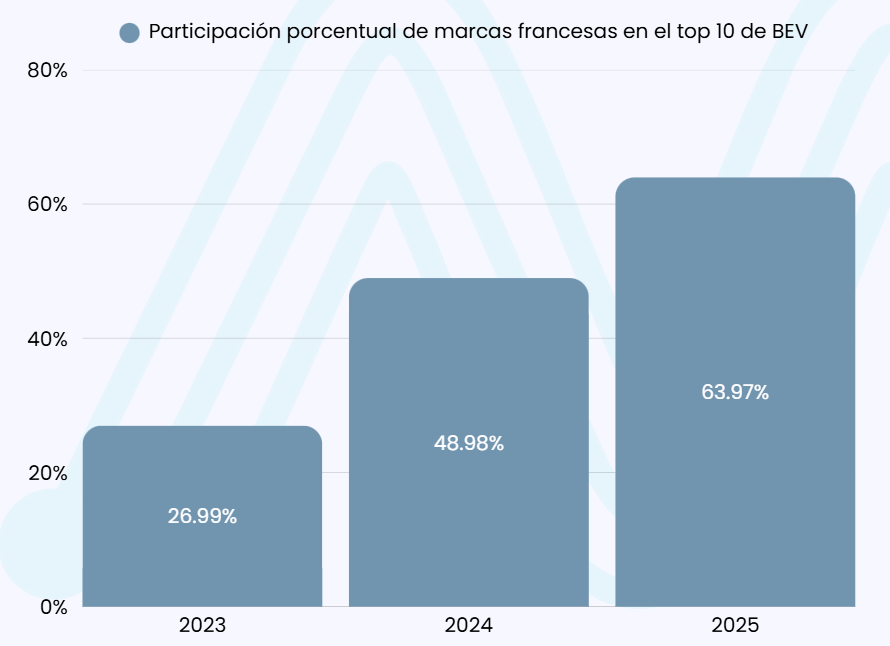

En 2023, representaban el 26,89 % del top 10 de vehículos eléctricos de batería (BEV) más vendidos, con fabricantes como Tesla, MG o Fiat dominando el ranking.

Según el análisis de Mobility Portal Data, la cuota de mercado de las marcas francesas ascendió al 48,98 % en 2024, y alcanzó un 63,97 % en los primeros cinco meses de 2025.

2024: un punto de inflexión

En mayo de 2023, solo tres modelos franceses figuraban entre los más vendidos: el Peugeot e-208, el Peugeot e-2008 y el Renault Mégane-e. Su presencia en el top 10 era aún limitada frente a opciones como el Tesla Model Y.

Para mayo de 2024, el panorama cambió con el ingreso de nuevos lanzamientos como el Renault Scénic e-Tech y el ya mencionado Renault 5 E-Tech. Un año después, siete modelos nacionales forman parte del top 10, lo que confirma la consolidación de la oferta francesa.

Este avance coincide con una fuerte caída del 77,98 % en las ventas de Tesla en territorio francés, reflejo de un cambio estructural en las preferencias del mercado.

Incentivos: un factor determinante

El crecimiento de la demanda de automóviles eléctricos producidos en Francia se apoya en herramientas como el Bonus Écologique, que otorga hasta 7.000 euros a particulares para la compra de un BEV cuyo precio no supere los 47.000 euros.

Desde el 1° de enero de 2024, el gobierno francés implementó una reforma que modifica sustancialmente las condiciones de acceso al incentivo.

La principal novedad fue la incorporación de un criterio ecológico de fabricación, que pondera la huella de carbono total del proceso productivo del vehículo: desde la extracción de materias primas, pasando por la logística de ensamblaje, hasta la energía utilizada en la planta de fabricación.

Esta medida tiene un impacto directo en el mercado, ya que excluye del subsidio a modelos importados con alta huella ambiental, incluso si son 100 % eléctricos. Por el contrario, favorece a los vehículos producidos en suelo francés o europeo, que cumplen con estándares más estrictos en términos de sostenibilidad industrial.

Modelos como el Renault R5 E-Tech y el Citroën ë-C3, ambos de fabricación nacional, cumplen con estas condiciones, a diferencia del Tesla Model Y, que excede el precio máximo establecido.

Vehículos fabricados en Asia como algunos modelos de MG o BYD perdieron el acceso al Bonus Écologique en su configuración básica, lo cual impacta directamente en su competitividad de precio frente a los modelos locales.

Además, subsidios regionales adicionales —presentes en zonas como Île-de-France o Auvergne-Rhône-Alpes— refuerzan aún más la competitividad de la industria local al priorizar vehículos producidos en Europa con precios accesibles.

La preferencia por la producción local ya no responde únicamente a un criterio simbólico: se consolida por sus ventajas logísticas, menor dependencia de importaciones y mejor acceso a beneficios fiscales.

En ciudades como Lyon o Toulouse, la demanda de vehículos ensamblados en Francia aumentó más del 30 %.

Renault, el caso emblemático

La evolución de Renault en Francia ilustra con claridad este proceso. De la mano de su modelo insignia, el Renault 5 E-Tech, desplazó a Tesla del liderazgo. La automotriz estadounidense había encabezado las ventas en 2023 con 60.014 unidades matriculadas.

En 2024, Renault se posicionó primera con 43.343 vehículos eléctricos vendidos, y sostuvo esa tendencia en 2025 con 22.633 unidades registradas hasta mayo.

Descubre Mobility Portal Data

Descubra Mobility Portal Data, una nueva plataforma exclusiva de inteligencia de mercado que ofrece datos confiables e informes clave para respaldar la toma de decisiones inteligentes en todo el sector automotriz, que abarca tanto los vehículos de combustión y eléctricos como la infraestructura de carga.

Investigación, análisis de tendencias y estadísticas bien organizadas, presentadas con claridad y precisión, junto con información actualizada, todo a un solo clic. Con Mobility Portal Data, las mejores decisiones están a la vuelta de la esquina.

LEER MÁS

- Atlante y su “modelo híbrido”: generación, almacenamiento y recarga ultrarrápida para un sistema más resiliente

Atlante acelera su despliegue en España y en diálogo con Mobility portal, Inés Mackey, Chief of Staff de Atlante Iberia define las prioridades de la empresa y su apuesta por la interoperabilidad de la mano de Charge League.

Atlante acelera su despliegue en España y en diálogo con Mobility portal, Inés Mackey, Chief of Staff de Atlante Iberia define las prioridades de la empresa y su apuesta por la interoperabilidad de la mano de Charge League. - Spain Auto 2030: a point-by-point look at the plan set to redefine the eMobility landscape

Spain has entered a new phase in its industrial strategy for electric mobility. The Government has unveiled Spain Auto 2030, a roadmap designed to mobilise €30 billion over the next five years, reshaping the centre of gravity of the electric vehicle market through fresh incentives, a centralised management model, targeted investment in charging infrastructure and an expanded PERTE VEC.

Spain has entered a new phase in its industrial strategy for electric mobility. The Government has unveiled Spain Auto 2030, a roadmap designed to mobilise €30 billion over the next five years, reshaping the centre of gravity of the electric vehicle market through fresh incentives, a centralised management model, targeted investment in charging infrastructure and an expanded PERTE VEC. - EMT Madrid licita 120 nuevos buses eléctricos: inversión de 79,35 millones y entregas entre 2026-2027

Con esta incorporación, Madrid refuerza su estrategia de descarbonización y consolida una de las flotas eléctricas urbanas más grandes de Europa.

Con esta incorporación, Madrid refuerza su estrategia de descarbonización y consolida una de las flotas eléctricas urbanas más grandes de Europa. - France boosts collective bousing charging: 38,246 buildings approved and 13,685 already equipped

The report shows strong momentum: over 38,000 buildings have approved a collective charging infrastructure and nearly 14,000 are already equipped — marking a 33% year-on-year increase.

The report shows strong momentum: over 38,000 buildings have approved a collective charging infrastructure and nearly 14,000 are already equipped — marking a 33% year-on-year increase. - CATL Targets Spring Start for Series Production in Debrecen

CATL is moving into the decisive phase of its European expansion, signalling that series production at its Debrecen battery plant could begin as early as March or April next year, pending final permits.

CATL is moving into the decisive phase of its European expansion, signalling that series production at its Debrecen battery plant could begin as early as March or April next year, pending final permits.