Una infraestructura inadecuada y el acceso a la red de carreteras hasta la paridad de costes para los vehículos de cero emisiones (ZEV) siguen siendo los principales cuellos de botella en la carrera por la descarbonización de los vehículos pesados.

Así se desprende de un nuevo informe de los fabricantes europeos de camiones y autobuses, agrupados en la patronal europea ACEA, en el que se recoge que la adopción de vehículos de cero emisiones en el mercado de los automóviles pesados sigue siendo demasiado “lenta concentrada y fragmentada en los Estados miembros” como para que el sectotr se encamine firmemente hacia el cumplimiento de los objetivos de reducción de CO2 de la Unión Europea para 2030.

“El informe de la ACEA sobre el estado de las condiciones habilitantes para los vehículos pesados (HDV) muestra que la mayoría de las condiciones habilitantes necesarias, desde la infraestructura adecuada para camiones y el acceso a la red hasta la paridad de costos para los ZEV, siguen siendo cuellos de botella en la carrera por la descarbonización de los HDV”, ha explicado la patronal europea.

En el primer semestre de 2025, los camiones medianos y pesados de cero emisiones representaron tan solo el 3,6% de las nuevas matriculaciones en la UE, frente al 2,1% de 2024. Casi cuatro de cada cinco de estos vehículos se matricularon en solo cinco mercados (Suecia, Países Bajos, Austria, Dinamarca y Francia). Cabe destacar que dos países no pertenecientes a la UE, Suiza y Noruega, superan a sus homólogos de la UE gracias a unas condiciones favorables.

Para cumplir el objetivo de CO2 de 2030, Europa necesitará aproximadamente 400.000 camiones de cero emisiones en circulación para finales de la década. Para entonces, al menos uno de cada tres camiones nuevos deberá ser de cero emisiones cada año.

PUNTOS DE RECARGA PARA ABASTECER LA FLOTA

Según datos de la ACEA, respaldados por otras evaluaciones similares, solo unos 1.100 puntos de carga públicos (de 350 kW o más) en toda Europa son aptos para camiones pesados. Esto representa solo una fracción de lo necesario.

Para abastecer la flota requerida para 2030, se necesitarán alrededor de 50.000 cargadores para vehículos pesados de acceso público, incluyendo cargadores de 35.000 megavatios del Sistema de Carga (MCS), y al menos 700 estaciones de repostaje de hidrógeno (con una capacidad de 6 toneladas diarias).

“Si bien la mayor parte de la carga de camiones actual se realiza en cocheras, los cargadores públicos y semipúblicos son esenciales para impulsar una rápida adopción del mercado de camiones de larga distancia”, subraya ACEA.

Por otro lado, los costes totales de propiedad (TCO) favorables para los vehículos cero emisiones (ZEV) constituyen otro desafío crucial. Los operadores de transporte pesado operan con márgenes muy estrechos, y sin argumentos de negocio sólidos en todos los segmentos, los operadores de flotas tendrán dificultades para cambiar.

Hoy en día, el TCO de los camiones de cero emisiones es más caro que el diésel convencional en demasiados casos de uso y Estados miembros, y depende de medidas políticas de apoyo. Si bien políticas específicas, como los peajes diferenciados por CO2 (Euroviñeta), los incentivos fiscales y el próximo ETS2 ayudarán a reducir la brecha, estas medidas aún no se han implementado o siguen siendo insuficientes para impulsar firmemente la demanda.

FALTA DE AVANCES EN DOCUMENTOS “ESENCIALES”

La falta de avances en documentos políticos esenciales, en particular la Directiva sobre pesos y dimensiones, la Directiva sobre fiscalidad de la energía y otras, limita aún más la adopción del mercado de los vehículos cero emisiones.

“El análisis de la ACEA deja claro que lograr las ambiciones climáticas de Europa para el transporte pesado por carretera depende de una acción bien coordinada, coherente y decisiva”, ha resumido ACEA.

En consecuencia, ha pediido que se aborden “urgentemente” las condiciones que faltan, desde la preparación para la red eléctrica hasta la implementación generalizada de incentivos de peaje y muchas otras, ya que la UE “orre el riesgo de no alcanzar sus objetivos para 2030”.

Descubre Mobility Portal Data

Descubra Mobility Portal Data, una nueva plataforma exclusiva de inteligencia de mercado que ofrece datos confiables e informes clave para respaldar la toma de decisiones inteligentes en todo el sector automotriz, que abarca tanto los vehículos de combustión y eléctricos como la infraestructura de carga.

Investigación, análisis de tendencias y estadísticas bien organizadas, presentadas con claridad y precisión, junto con información actualizada, todo a un solo clic. Con Mobility Portal Data, las mejores decisiones están a la vuelta de la esquina.

LEER MÁS

-

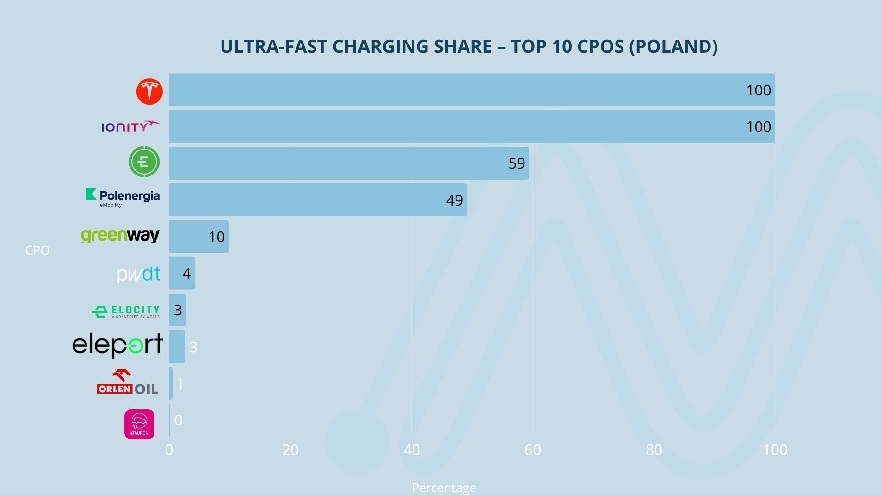

MPD: Only 40% of the leading CPOs prioritise ultra-rapid charging in Poland

Only 4 out of the 10 CPOs with the highest installed gigawatt capacity in Poland have a significant portion of their infrastructure made up of ultra-rapid chargers. What percentage are betting on fast charging, and how many still rely on slow charging?

-

Be.EV CEO reveals “selective” growth strategy towards 1,400 charge points

The company prioritises service quality over simply counting units. It also avoids the overbuilding of charging stations. So, what are the upcoming locations — and why does Be.EV steer clear of public tenders?

-

Industry leaders urge Germany to stick to 2035 goal and lead Europe’s E-Mobility shift

Ahead of the Germany’s “Autogipfel” summit on 9 October, company executives call for strengthened climate targets and consistent industrial policies to secure Europe’s competitive edge.